Septiembre 2021.

Las grandes tiendas deben hacer frente a la escasez y a la estampida de los consumidores hacia los pasillos

A los visitantes de un gran supermercado en Estados Unidos se les puede perdonar que se sientan desorientados. Desde un punto de vista, el consumismo norteamericano está en plena exhibición, con multitudes que luchan por dirigir carritos desbordados. Las ventas al por menor (excluyendo los coches) aumentaron a un ritmo desestacionalizado del 1,8% en agosto, en comparación con julio, el más rápido desde marzo. Otras imágenes, sin embargo, parecen claramente antiamericanas. Para su horror, algunos compradores ven las estanterías vacías donde suelen estar sus marcas favoritas de galletas, detergentes y rollos de papel higiénico: el resultado de las interrupciones de la cadena de suministro, ya que los brotes de la variante infecciosa del Delta del COVID-19 cerraron fábricas y puertos en todo el mundo.

A diferencia de lo que ocurría al principio de la pandemia, cuando los comercios se veían despojados por las compras de pánico, los consumidores estadounidenses tienen en su mayoría alternativas para elegir. Pero la escasez es una señal de que las cosas en la industria minorista del país, de 5,6 billones de dólares, no han vuelto a la normalidad. Por si el choque de la oferta no fuera suficiente, los minoristas también deben hacer frente a la demanda de los compradores, que vuelven a estar dispuestos a pasear por los pasillos en lugar de navegar por las aplicaciones. Después de haber sobrevivido a la pandemia inicial, las tiendas se encuentran en medio de otra.

Empezando por los cuellos de botella. La congestión en los puertos, desde China hasta California, ha hecho que las tarifas de transporte alcancen máximos históricos. Los costes de los camiones nacionales también han subido, debido al aumento de las entregas en línea. Esto es menos problemático para los productos de alta calidad, como los iPhones, que para los productos más baratos que venden los grandes minoristas, en los que el transporte representa una parte mayor del precio de lista. Walmart ha llegado a fletar directamente buques para garantizar un suministro constante.

Las empresas también se enfrentan a la escasez de mano de obra. Dependiendo de a quién se le pregunte, esto se debe a que los trabajadores están asustados por Delta, mimados por los generosos beneficios de la era covídica o se replantean sus vidas y carreras a raíz de la pandemia. Sea cual sea la razón, el resultado es la ausencia de servicio al cliente en los grandes almacenes. Los ayudantes que normalmente dirigen a los compradores al estante correcto no se encuentran en ninguna parte. Con muchas cajas registradoras cerradas, se forman largas colas en las pocas abiertas. Los carteles de las tiendas que solían promocionar los productos ahora anuncian las vacantes.

En agosto, Walgreens, una cadena de farmacias, dijo que subiría los salarios, igualando la medida adoptada a principios de mes por su principal rival, CVS. Target subió los salarios a principios de año. Walmart lo ha hecho varias veces en los últimos 12 meses. Al igual que el aumento de los gastos de envío, esto ejerce presión sobre los márgenes. Los gastos adicionales podrían provenir de las pruebas de COVID-19 exigidas por el gobierno federal para los empleados que se niegan a vacunarse. Este mes, la Asociación de Líderes de la Industria Minorista, que cuenta con Target entre sus miembros, advirtió sobre la insuficiente capacidad de pruebas nacionales para cumplir con este requisito.

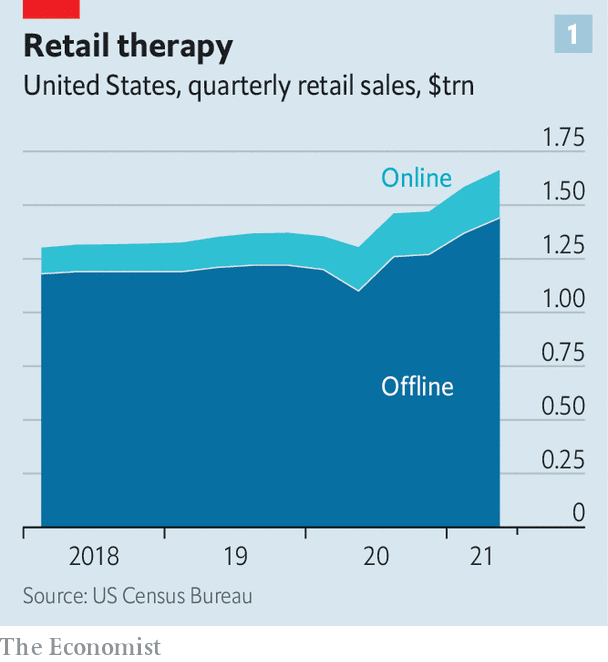

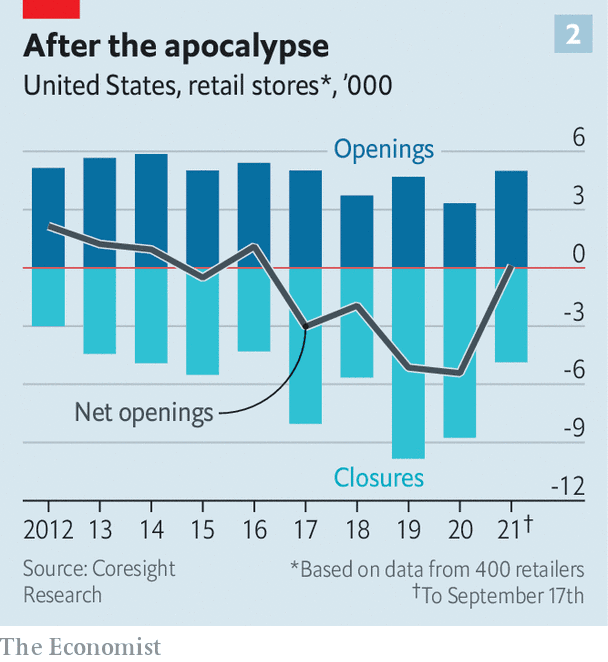

El regreso a los ladrillos y al cemento presenta una segunda serie de problemas. El comercio electrónico, que se disparó desde el 11% de las ventas minoristas estadounidenses antes de la pandemia hasta casi el 16% en el pánico del segundo trimestre de 2020, ha retrocedido hasta el 13% del total. Los ingresos digitales comparables de Target crecieron un 10% interanual en los tres meses hasta junio, frente a un ritmo de casi el 200% el año anterior. Mientras tanto, las ventas fuera de línea se dispararon un tercio en el mismo periodo, hasta alcanzar los 1,4 billones de dólares, superando ampliamente al comercio electrónico (véase el gráfico 1). La firma de analistas Coresight Research considera que, en lo que va de año, las aperturas de tiendas han superado a los cierres (véase el gráfico 2). Si la tendencia se mantiene, sería la primera vez desde 2016 que Estados Unidos añade nuevos puntos de venta tipo outlets.

Las inversiones de los minoristas en capacidad online no se desperdiciarán. La adquisición de Jet.com por parte de Walmart en 2016, por valor de 3.300 millones de dólares, fue considerada en su día como un costoso error, y proporcionó al minorista convencional más poderoso de Estados Unidos una plataforma sobre la que construir un exitoso negocio digital. Unas 3.000 de sus 4.700 tiendas nacionales ofrecen ahora entregas en el mismo día. Del mismo modo, la adquisición por parte de Target de Shipt, una plataforma de entrega en el mismo día, por valor de 550 millones de dólares, constituyó un año después la base de una red tecnológica integrada que ahora se extiende desde un centro de datos en la India hasta sus aproximadamente 2.000 tiendas en Estados Unidos.

Incluso Amazon reconoce que el futuro es «omnicanal», mezclando experiencias digitales y en tienda, y planea ampliar su escasa huella física, quizá con una cadena de grandes almacenes. El redescubrimiento por parte de los estadounidenses de los placeres de las compras en persona ayuda a explicar por qué el gigante online ya no parece imparable; su cuota de ventas minoristas en Estados Unidos cayó del 7,8% en el primer trimestre al 7% en el siguiente (aunque está por encima de su nivel prepandémico, inferior al 6%). Target, Walmart y sus compañeros se beneficiarán más a corto plazo de la renovación de las compras físicas que la bestia de Bezosville. Pero una estampida de compradores hacia los puntos de venta requiere otra reorganización de recursos, antes de que la incursión de los minoristas en el ciberespacio se haya completado.

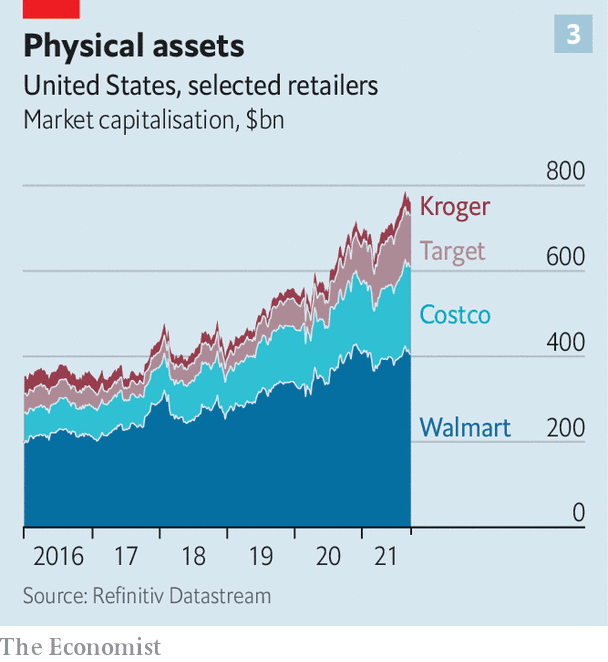

Los inversores confían en que las empresas más grandes puedan resistir las réplicas de la pandemia, como lo hicieron con el terremoto original. El valor de mercado combinado de las tres mayores empresas de venta al por menor -Costco, Target y Walmart- ha aumentado hasta unos 730.000 millones de dólares, frente a los aproximadamente 520.000 millones de dólares del comienzo de la pandemia (véase el gráfico 3). En el último año, los precios de las acciones de Costco y Target han superado a los de Amazon por un factor de dos y casi cuatro, respectivamente. Más allá de las grandes empresas, que han mantenido más o menos sus cuotas de mercado en la pandemia, el panorama es de naufragio. Como en muchos sectores, el COVID-19 ha sacado de sus casillas a los comerciantes en apuros. El año pasado, casi 9.000 tiendas cerraron definitivamente, mientras que poco más de 3.000 abrieron, según Coresight. Entre las víctimas se encuentran nombres tan venerables como Neiman Marcus (unos grandes almacenes para los más pudientes) y JCPenney (uno para todos los demás). Los Targets y Walmarts pueden estar llenos de actividad. Los centros comerciales abandonados en medio del hormigón agrietado de los aparcamientos vacíos han sustituido a las fábricas del cinturón de óxido como los hijos del cartel de la destrucción creativa

FUENTE: economist.com